Por Jorge Baca Campodónico, publicado en PredicePeru

No todo lo que brilla es oro

La Balanza de Pagos de 2024 del Perú mejoró significativamente en 2024. con relación a 2023, según cifras publicadas por el BCRP en la semana que termina. La balanza de pagos superavitaria generó un aumento de las reservas internacionales netas (RIN) de 7,953 millones de dólares americanos. Sin embargo no todo es color de rosa en los resultados publicados por el BCRP. La fuga de capitales continúa en niveles muy altos, debido a la incertidumbre del escenario local y la falta de reglas claras para el empresariado. En esta entrega trataremos de aclarar de alguna manera este tema.

La Balanza de Pagos resume todas las transacciones económicas (bienes, servicios y remesas) y las financieras (movimiento de capitales) entre los residentes de un país y el resto del mundo durante un periodo específico, generalmente un año. El resultado neto de la balanza de pagos se traduce en un aumento o disminución de las RIN. Los componentes principales de la balanza de pagos son la La Cuenta Corriente y la Cuenta Financiera.

La Cuenta Corriente es un registro de todas las transacciones económicas realizadas entre los residentes de un país y el resto del mundo y se compone de cuatro elementos principales: (i) Balanza de bienes o balanza comercial que registra las exportaciones e importaciones de bienes; (ii) Balanza de servicios que registra los ingresos y gastos derivados de la prestación de servicios, tales como turismo, transporte, seguros y otros servicios comerciales; (iii) Rentas o Ingreso Primario que incluye los ingresos tanto públicos como privados generados por inversiones y trabajos realizados por peruanos en el extranjero, así como los pagos de intereses, dividendos y remesas. Estas rentas pueden provenir de activos financieros y no financieros: y (iv) Rentas o Ingreso Secundario que engloba las transferencias unilaterales sin contraprestación, como remesas de trabajadores, donaciones y ayudas internacionales.

La Cuenta Financiera comprende todos los movimientos de capitales, tanto públicos como privados y contiene tres componentes: (i) Inversiones Directas que son las transacciones relacionadas con la compra y venta de activos físicos, como fábricas y empresas. (ii) Inversiones de Cartera que comprende las transacciones en instrumentos financieros, como acciones y bonos y (iii) Otros Flujos Financieros que incluyen préstamos y depósitos bancarios, así como otros activos y pasivos financieros.

La suma neta de la cuenta corriente y la cuenta financiera constituye la balanza de pagos que, cuando es positiva, aumenta el stock de las RIN que mantiene el BCRP y que son los activos externos que posee un país y que están disponibles para financiar desequilibrios en la balanza de pagos. Estas reservas incluyen divisas, derechos especiales de giro (DEG), bonos del tesoro americano y otros activos líquidos en poder del banco central.

Si asumimos que no hay cambios en la cuenta financiera, un superávit en la Cuenta Corriente aumenta las reservas internacionales, ya que el país recibe más divisas de las que gasta. Por el contrario un déficit en la Cuenta Corriente reduce las reservas internacionales, dado que el país gasta más divisas de las que recibe. Por su parte, si asumimos que la cuenta corriente se mantiene estable, cambios en los flujos netos de capital en la Cuenta Financiera (cambios de ingresos de inversiones extranjeras directas o de cartera) pueden aumentar o disminuir el nivel de las RIN.

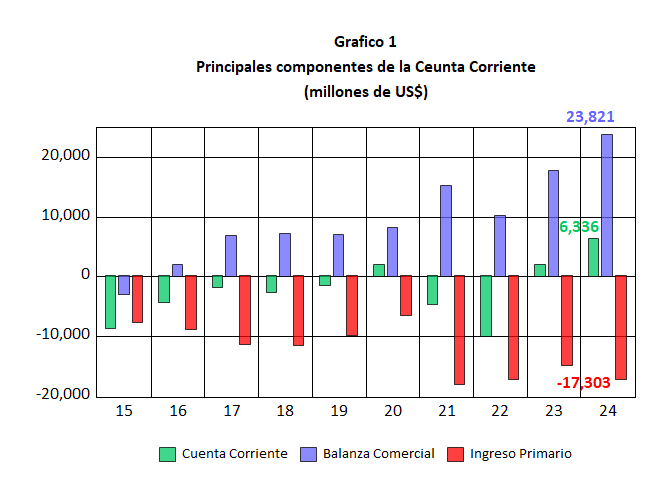

En el Gráfico 1 presentamos la evolución de la cuenta corriente (en verde) junto con los resultados de la balanza comercial (en azul) y del Ingreso Primario (en rojo) para el periodo 2015 – 2024. Observamos que los extraordinarios resultados de la balanza comercial en los últimos cuatro años, producto de los favorables términos de intercambio y el estancamiento de las importaciones, se han visto opacados por la masiva salida de capitales reflejados en los Ingresos Primarios.

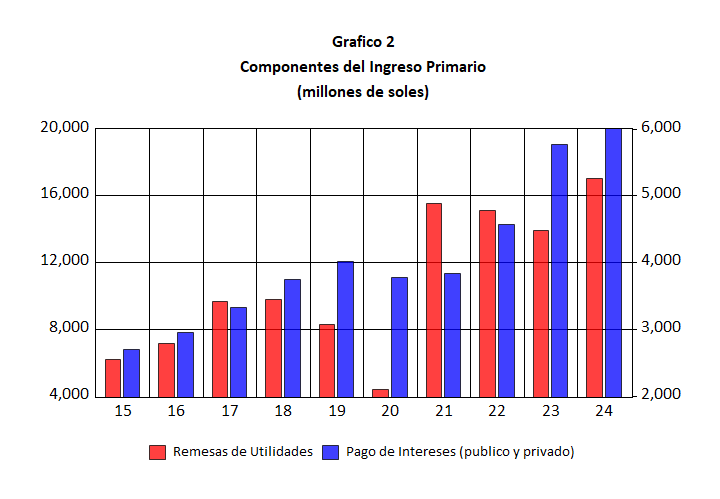

¿A que se debe que el déficit de Ingresos Primarios se haya elevado tanto en los últimos años? Los componentes del Ingreso Primario son las remesas netas de utilidades y los intereses pagados por los prestamos incurridos por el sector privado y el sector público. Tanto las remesas de utilidades como el pago de intereses corresponden, en su gran mayoría, a las remesas al exterior de las empresas residentes y al pago de intereses realizados por las deudas acumuladas, tanto por el sector público como el privado. Las remesas recibidas de empresas peruanas que operan en el exterior o préstamos otorgados a dichas empresas son mínimas.

En el Gráfico 2 se presenta la evolución de las remesas de utilidades y los intereses pagados al exterior, tanto por el sector público como por el sector privado, para el periodo 2015 – 2024. Observamos que el pago de intereses (barras en azul), si bien es inferior a las remesas de utilidades, viene creciendo significativamente como consecuencia de la acumulación de la deuda (especialmente del sector público) a tasas de interés cada vez más altas.

Por su parte el nivel de remesas por utilidades y dividendos (barras en rojo) se encuentra muy por encima de los niveles prepandemia y es una clara señal de que las empresas extranjeras no vienen reinvirtiendo sus utilidades como lo hacían en la década de 2000 – 2010. Este comportamiento es resultado de la clara política anti-minera iniciada con Humala y continuada por los gobiernos que lo han sucedido.

En 2024, las remesas de utilidades superaron el 5% del PBI. ¿Qué significa esta cifra? Si las empresas decidieran reinvertir parte de sus utilidades, digamos el 4% del PBI, el impacto directo de esta reinversión aumentaría el PBI en 4%, solo por el gasto en inversión, sin considerar el potencial productivo futuro de estas inversiones. Si sumamos esa cifra al 3% de crecimiento potencial anual de la economía, estaríamos en condiciones de crecer 7% anual. Si mantuviéramos el crecimiento anual de 7% anual duplicaríamos el PBI en 10 años, generando mucho empleo formal y una gran reducción de la pobreza.

¿Qué significa invertir adicionalmente 4% del PBI por año, que equivale a 10,000 millones de dólares? Equivale a dos proyectos del tamaño de Tía María o dos puertos Chancay por año, lo cual es posible si se eliminaran todas las trabas burocráticas y se establecieran reglas de juego claras para la reinversión. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Fuente: CanalB

El Pleno del Jurado Nacional…

El Ministerio del Interior (Mininter)…

El virtual diputado de Renovación…

El panorama electoral tras la…

Con el objetivo de salvaguardar…